ถ้าระบบเทรดชนะบ่อยพอสมควร ทำไมพอร์ตยังพังได้อยู่ดี? คำตอบมักซ่อนอยู่ในจังหวะขาดทุนที่หนักกว่าที่คิด ไม่ใช่แค่ในจำนวนครั้งที่แพ้

นั่นคือเหตุผลที่ การประเมินความเสี่ยง ไม่ควรมองแค่กำไรเฉลี่ยหรืออัตราชนะ เพราะ การเทรดฟอเร็กซ์ มีความผันผวนของลำดับไม้เข้ามาเกี่ยวข้องตลอดเวลา ไม้ที่แพ้ติดกันไม่กี่ครั้ง อาจกดเงินทุนลงแรงกว่าที่กราฟผลตอบแทนบอกไว้มาก

ตรงนี้เองที่ ซิมูเลชัน เข้ามาช่วยได้ดี โดยเฉพาะแนวคิดแบบมอนติคาร์โลที่จำลองผลลัพธ์หลายรูปแบบจากข้อมูลเดิม เพื่อดูว่าพอร์ตจะไหวแค่ไหนเมื่อเจอความซวยซ้ำซ้อนหรือช่วงตลาดตีกลับแรง ๆ

ภาพที่ได้จะต่างจากการมองสถิติแบบนิ่ง ๆ มาก คนที่ใช้แต่ค่าเฉลี่ยมักประเมินตัวเองสูงไป เพราะสถิติไม่ได้เล่าเรื่องวันที่แพ้เรียงกันยาว ๆ หรือช่วงที่อารมณ์เริ่มพาให้หลุดแผน

พอเห็นช่วงเลวร้ายสุดของระบบชัดขึ้น การตัดสินใจก็เปลี่ยนไปทันที เงินทุนที่ควรใช้ต่อไม้ ระดับความเสี่ยงที่รับได้ และจุดที่ควรถอยออกมา ล้วนเริ่มมองเห็นแบบไม่หลอกตัวเองแล้ว

Quick Answer: ประเมินความเสี่ยงในการเทรดฟอเร็กซ์ด้วย Simulation แบบเร็ว ๆ: โฟกัส “เกณฑ์ตัดสินใจ” ของคุณ ไม่ใช่แค่ผลกำไร เป้าหมายคือให้ตอบได้ว่า “ถ้าเจอสถานการณ์ที่ไม่พึงประสงค์ พอร์ตยังอยู่รอด และคุณยังทำตามแผนได้ไหม” ทำ 2 อย่างนี้ให้จบก่อน 1) ตั้ง “เพดานความเสียหายที่ยอมรับได้” (Survival threshold) – กำหนดไว้เป็นกติกาล่วงหน้า เช่น ระดับ drawdown สูงสุด/เกณฑ์ที่ทำให้ต้องหยุดหรือปรับแผน 2) ใช้ Simulation เพื่อดูว่าเกณฑ์นี้จะถูกละเมิดไหม – ไม่ดูแค่ค่าเฉลี่ย แต่ให้มองเส้นทางผลลัพธ์ที่หนักที่สุด (worst-case paths) และความกระจายของผลลัพธ์ จากนั้นให้ “แปลงเกณฑ์” เป็นกติกาการเทรดจริง – ถ้า Simulation ชี้ว่าใกล้/เกินเพดาน ให้ปรับขนาดความเสี่ยงต่อไม้หรือข้อจำกัดจำนวนสถานะ (รายละเอียดวิธีรันและวิธีปรับให้ทำตาม Section 6 และ Section 8) สรุปสั้น ๆ: Simulation ช่วยคุณเปลี่ยน “ความเสี่ยงที่นามธรรม” ให้เป็น “กฎที่ตัดสินใจได้ในวันจริง”

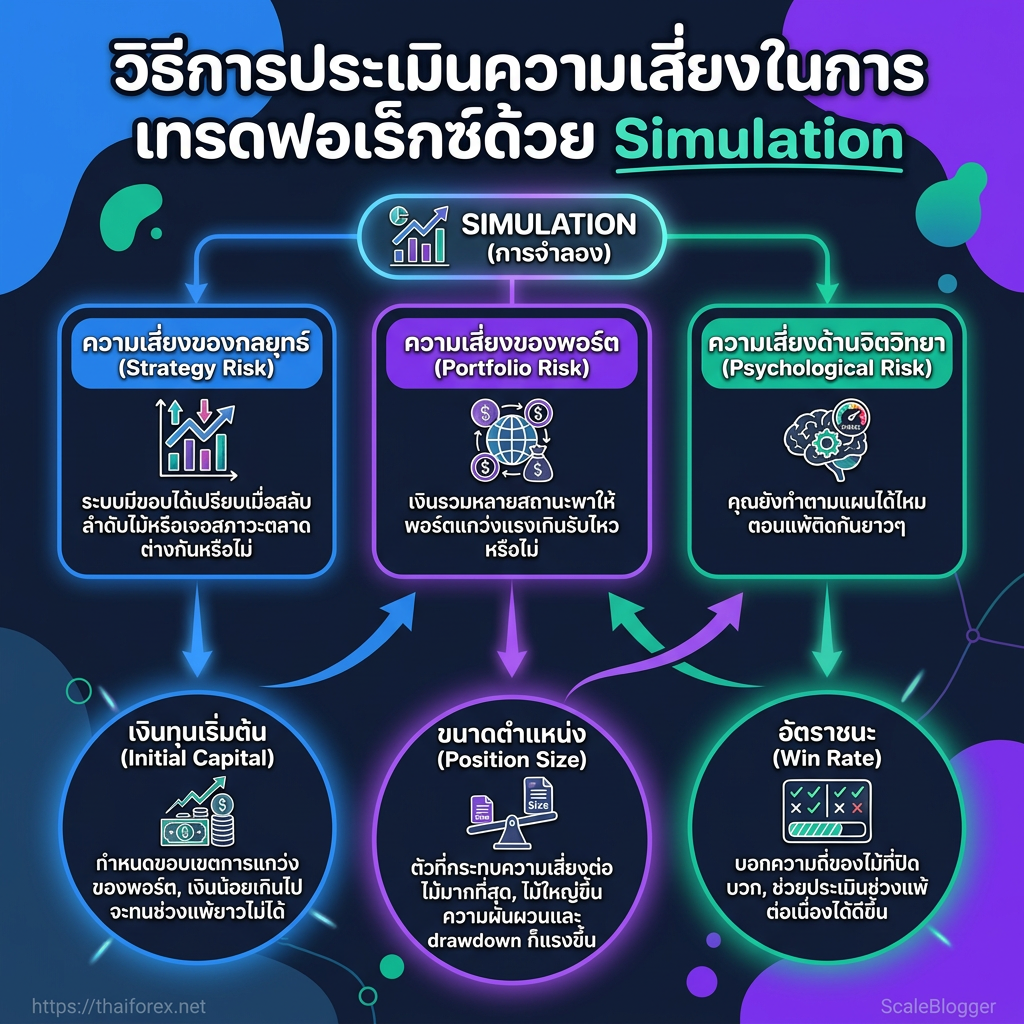

การ “แพ้” ในฟอเร็กซ์ไม่ใช่แค่ผลลัพธ์ของระบบ แต่มันคือผลรวมของหลายความเสี่ยงที่ซ้อนกันตั้งแต่ระดับกติกาจนถึงพฤติกรรมคุณเอง

หากไม่แยกความเสี่ยงออกเป็นชั้น ๆ คุณจะมองภาพไม่ครบ และเผลอตัดสินใจผิดเวลาที่สถานการณ์จริงเริ่มท้าทายกว่าที่เคยทดสอบ

1) ความเสี่ยงด้านกลยุทธ์ (Strategy risk) แม้ระบบจะให้ผลดีในบางช่วง แต่เมื่อสลับลำดับผลลัพธ์หรือเจอสภาพตลาดที่ต่างออกไป “ขอบได้เปรียบ” ยังเหลืออยู่ไหม การทำ Simulation ช่วยคุณตรวจว่ากติกายังอยู่รอดภายใต้ความไม่แน่นอนหรือไม่ (ไม่ใช่ดูแค่ผลลัพธ์เฉลี่ย)

2) ความเสี่ยงด้านพอร์ต (Portfolio risk) ความเสี่ยงไม่ได้อยู่ที่ไม้เดียวเสมอไป แต่เกิดจากการสะสมของหลายสถานะ รวมถึงผลของ spread/คอมมิชชั่นและขนาดล็อตที่คุณใช้ร่วมกันแล้วพอร์ตแกว่งมากแค่ไหน Simulation ทำให้คุณเห็นช่วงที่พอร์ต “ทนได้จริง” ก่อนกำหนดกฎการจัดการความเสี่ยง

3) ความเสี่ยงด้านพฤติกรรม (Behavior risk) ต่อให้ระบบดีแค่ไหน ถ้าคุณเปลี่ยนกฎตอนอารมณ์พาไป (เช่น เครียด กลัวพลาด หรือไล่เอาคืน) ผลลัพธ์จะไม่ใช่ผลของระบบอีกต่อไป Simulation ช่วยให้คุณเห็น “รูปแบบการตัดสินใจ” ที่มักเกิดขึ้นเวลาผิดแผน และใช้เป็นข้อมูลตั้งกติกาก่อนลงเงินจริง

ดังนั้น Simulation ไม่ได้เป็นแค่เครื่องมือหาคำตอบแทนคุณ แต่เป็นกระจกที่ช่วยตอบคำถามว่า “คุณจะทำตามแผนได้ไหม” และ “แผนนี้อยู่รอดเมื่อเจอสถานการณ์ที่กดดันจริงหรือเปล่า” ก่อนที่ตลาดจะเป็นฝ่ายสอนอย่างเจ็บตัว

ขั้นต่อไปคือการเตรียมตัวแปรและเงื่อนไขให้ Simulation สะท้อนโลกจริงมากที่สุด

พื้นฐานที่ต้องรู้ก่อนเริ่มใช้ Simulation เพื่อประเมินความเสี่ยง

ถ้าป้อนข้อมูลผิดตั้งแต่ต้น การจำลองก็ให้คำตอบสวย ๆ ที่ใช้จริงไม่ได้

การใช้ Simulation เพื่อประเมินความเสี่ยงในการเทรดฟอเร็กซ์ จึงเริ่มที่ “โจทย์” ว่าคุณอยากทดสอบอะไรให้ชัดก่อน เช่น ระบบเข้าออก, ขนาดตำแหน่ง, และระดับการยอมขาดทุนต่อครั้ง

แนวคิดแบบมอนติคาร์โลถูกใช้เพื่อมองความไม่แน่นอนหลายรูปแบบพร้อมกัน ทั้งในงานการเงินและการประเมินความเสี่ยงทั่วไป ตามคำอธิบายของ AWS เรื่องการจำลองมอนติคาร์โล และมุมมองการใช้มอนติคาร์โลในงานการเงินจาก Interactive Brokers จุดเด่นคือมันช่วยให้คุณเห็น “ช่วงของผลลัพธ์ที่เป็นไปได้” ไม่ใช่คำตอบก้อนเดียว

สิ่งสำคัญคือให้ทำให้ตัวแปรที่คุณป้อนสะท้อนโลกจริงของคุณ (ทั้งต้นทุน การจัดการขนาดสถานะ และพฤติกรรมการทำตามกติกา) เพราะถ้าตั้งค่าดูดีเกินจริง ผล Simulation ก็จะหลอกคุณได้

เช็กลิสต์ตัวแปรที่ควรป้อนก่อนเริ่มจำลอง

| ตัวแปร | เหตุผลที่สำคัญ | วิธีตั้งค่าเบื้องต้น | ผลต่อความเสี่ยง |

|---|---|---|---|

| เงินทุนเริ่มต้น | กำหนดขอบเขตการแกว่งของพอร์ต | ใช้ยอดเงินที่ตั้งใจเทรดจริง หรือยอดเดโมที่ใกล้เคียงจริง | เงินน้อยเกินไปจะทนช่วงแพ้ยาวไม่ได้ |

| ขนาดตำแหน่ง | ตัวที่กระทบความเสี่ยงต่อไม้มากที่สุด | ตั้งเป็นสัดส่วนคงที่ต่อการเทรดแต่ละครั้ง (อ้างอิงกรอบ position sizing) | ไม้ใหญ่ขึ้น ความผันผวนและ drawdown ก็แรงขึ้น |

| อัตราชนะ | บอกความถี่ของไม้ที่ปิดบวก | ใช้สถิติจากแบ็กเทสต์หรือบันทึกเทรดจริง | ช่วยประเมินช่วงแพ้ต่อเนื่องได้ดีขึ้น |

| อัตราส่วนกำไรต่อความเสี่ยง | ดูว่ากำไรชดเชยขาดทุนได้พอไหม | เทียบกำไรเฉลี่ยต่อไม้กับขาดทุนเฉลี่ยต่อไม้ | ค่าสูงขึ้นมักช่วยให้ระบบอยู่รอดง่ายขึ้น |

| จุดตัดขาดทุน | เป็นรั้วกันความเสียหายรายไม้ | วางจากโครงสร้างราคา ไม่ใช่อารมณ์ | จำกัดความเสียหายต่อการเทรดหนึ่งครั้ง |

| ค่า spread และค่าคอมมิชชัน | ทำให้ผลจำลองไม่สวยเกินจริง | ใส่ตามโบรกเกอร์ที่ใช้งานจริง | ลดกำไรสุทธิและดันจุดคุ้มทุนให้สูงขึ้น |

และถ้าคุณเคยแบ่งความเสี่ยงเป็นหลายมิติไปแล้ว (เช่น ด้านกลยุทธ์ พอร์ต และพฤติกรรม) ตอนนี้ให้โฟกัสที่การทำให้ “ตัวแปร” ในตารางสะท้อนมิติเหล่านั้นด้วย

ซิมูเลชันที่ทำ “ถูกโจทย์” จะช่วยให้คุณตัดสินใจได้จริง ไม่ใช่แค่เห็นผลกำไร/ขาดทุนในรอบเดียว โดยเฉพาะสำหรับฟอเร็กซ์ที่ความเสี่ยงขึ้นกับทั้งต้นทุนและลำดับของผลลัพธ์

สำหรับบทนี้ ให้ยึดเช็กลิสต์ตัวแปรจาก Section 4 เป็นฐาน แล้วค่อยเดินตามขั้นเพื่อให้ผลที่ได้ “เอาไปกำหนดกติกา” ต่อได้ทันที

- ตั้งเงื่อนไขจำลองให้สอดคล้องกับระบบของคุณ

- แบ่งการทดสอบเป็นหลายสภาพตลาด

- สุ่มลำดับผลเทรดหลายรอบ

- อ่านผลในมุมที่สะท้อนการอยู่รอดของพอร์ต

- แปลงผลให้เป็น ‘กติกาความเสี่ยง’

สรุปสั้น ๆ: Section นี้ไม่ได้ตั้งเป้าว่าจะกำไรเท่าไร แต่ตั้งเป้าว่า “เมื่อสถานการณ์แย่เกิดขึ้นจริง คุณจะยังทำตามแผนได้ไหม และพอร์ตเสียหายแค่ไหน”

ถ้ากำไรดูสวย แต่พอร์ตสั่นทุกครั้งที่เจอไม้เสียติดกัน…คุณกำลัง “รับความเสี่ยง” ในรูปแบบที่ตัวเลขกำไรอาจซ่อนอยู่

ในหัวข้อนี้ให้โฟกัสที่ “เส้นทางระหว่างทาง” ของพอร์ต: พอร์ตเคยจมลึกแค่ไหน ระบบอยู่รอดภายใต้ความแปรปรวนหรือไม่ และผลลัพธ์แกว่งจากโชคมากกว่าคุณภาพของระบบหรือเปล่า

ตารางเทียบตัวชี้วัดที่ควรดูในซิมูเลชัน

| ตัวชี้วัด | บอกอะไร | ระดับที่ควรจับตา | สิ่งที่ควรทำเมื่อค่าสูงเกิน |

|---|---|---|---|

| การขาดทุนสะสมสูงสุด | พอร์ตเคยถอยจากจุดสูงสุดลึกแค่ไหน | ถ้าลึกจนเกินจุดที่ยึดตามแผนไม่ไหว หรือทำให้พอร์ตพัง | ลดขนาดไม้, จำกัดการขาดทุนต่อชุด, ทดสอบใหม่ด้วยเงื่อนไขที่ยากขึ้น |

| ค่าคาดหวังต่อไม้ (Expectancy) | โดยเฉลี่ย ระบบให้กำไรหรือขาดทุนต่อหนึ่งไม้ | ถ้าบวกน้อยมากจนต้นทุนกินหมด | ปรับจุดเข้าออก, ลดต้นทุน, ตัดระบบที่ค่า Expectancy ติดลบ |

| อัตรากำไรต่อความเสี่ยง | กำไรเฉลี่ยเทียบกับขาดทุนเฉลี่ย | ถ้ากำไรเฉลี่ยไม่พอชดเชยไม้เสีย | ให้กติกาถือ/ออกที่ช่วยให้กำไรวิ่งได้มากขึ้น หรือทำให้ไม้แพ้จบเร็วขึ้น |

| อัตราชนะ | ชนะบ่อยแค่ไหน | ถ้าชนะสูงแต่ “แพ้ครั้งเดียวหนักมาก” | ดูขนาดกำไร/ขาดทุนด้วย ไม่ใช่ดูเปอร์เซ็นต์ชนะอย่างเดียว |

| ส่วนเบี่ยงเบนมาตรฐาน | ผลลัพธ์แกว่งมากหรือน้อย | ถ้ากระจายกว้างมาก | ลดความเสี่ยงต่อครั้ง, เลี่ยงระบบที่พึ่งจังหวะมากเกิน |

| ความเสี่ยงล้างพอร์ต | โอกาสที่บัญชีร่วงจนฟื้นยาก | ถ้าสูงในกรอบที่คุณตั้งไว้ | ลดเลเวอเรจ, เพิ่มเงินสำรอง, หรือคัดระบบที่ “ทนไม่ได้จริง” ออก |

ถ้า Simulation ออกมาดูดี แต่พอร์ตจริงยังสะดุ้งทุกครั้งที่ตลาดแกว่ง แปลว่าคุณยังไม่ได้แปลง “ตัวเลขความเสี่ยง” ให้กลายเป็น “กติกาที่ใช้งานได้”

เป้าหมายของการประเมินความเสี่ยงไม่ใช่หาคำตอบว่าจะกำไรเท่าไร แต่คือการรู้ว่า “เมื่อเกิดเหตุการณ์ไม่พึงประสงค์” คุณจะทำตามแผนได้ไหม และพอร์ตจะเสียหายแค่ไหน

ลดไม้ก่อนพอร์ตเริ่มสั่น

ถ้าผลจำลองบอกว่าพอร์ตไวต่อความผันผวนเกินไป อย่าเพิ่งสรุหาว่า “ระบบแย่” เสมอไป จุดที่มักแก้ได้เร็วคือขนาดความเสี่ยงต่อไม้และความเข้มงวดของการทำตามแผน- ลดล็อตทีละขั้น: ไม่ต้องตัดฮวบ ให้ดูว่าเส้นทางผลลัพธ์นิ่งขึ้นแค่ไหน

- ลดจำนวนคู่/จำนวนสถานะพร้อมกัน: การซ้อนความเสี่ยงทำให้ผลเหวี่ยงแรงขึ้น

- กันพื้นที่ให้ความผิดพลาด: ฐานทุนเล็กต้องเคร่งกว่ากรณีฐานทุนใหญ่

ปรับกติกาเข้าออกให้ตรงกับ “สิ่งที่ทำให้ระบบรอด”

ถ้าซิมูเลชันชี้ว่ากำไรเกิดจากการ “ถือจนถึงช่วงหนึ่ง” แต่คุณมักปิดเร็วเพราะอารมณ์…ให้ทบทวนกติกาเข้าออกและเงื่อนไขการออกให้ชัดขึ้นในทางกลับกัน หากผลจำลองพังเพราะ “ปล่อยให้ขาดทุนบาน” กติกาการออก (โดยเฉพาะจุดตัดขาดทุน/การยกเลิกเงื่อนไข) ต้องถูกทำให้เข้มและตรวจสอบได้ ไม่ใช่หวังให้ตลาดกลับตัวเอง

ใช้ผลลัพธ์สร้างวินัย ไม่ใช่สร้างความมั่นใจเกินจริง

นี่คือจุดที่พลาดกันบ่อยที่สุด: เห็น Simulation ดีแล้วรีบเพิ่มไม้เร็วให้ใช้ผลจำลองเป็น “กรอบการเล่น” เช่น ถ้าระบบอยู่รอดได้เมื่อคุณหลีกเลี่ยงการเข้าเทรดช่วงที่สัญญาณไม่ครบ ก็ต้องเว้นจริง

การเทรดฟอเร็กซ์ที่อยู่รอดได้มาจากการเคารพข้อจำกัดของพอร์ตทุกวัน มากกว่าความมั่นใจตอนกำลังชนะ

ดังนั้น เมื่ออ่านผล Simulation ให้สรุปเป็นข้อปฏิบัติที่วัดได้ เช่น ระดับความเสี่ยงต่อไม้/จำนวนสถานะสูงสุด/เงื่อนไขการหยุดเล่น และค่อยนำไปทดลองใช้ก่อนเงินจริงจริง

สิ่งที่ควรจำให้ขึ้นใจ: ระบบที่ “ดูดี” จากสถิติเฉลี่ย ไม่ได้แปลว่าจะ “รอด” ในสถานการณ์จริงเสมอไป—สิ่งที่ตัดสินคือความเสี่ยงจากความไม่แน่นอนของลำดับผลลัพธ์ และการที่คุณยังทำตามแผนได้หรือไม่

ถ้าจะเริ่มวันนี้ ให้ทำแบบง่ายแต่สม่ำเสมอ: 1) ดึงประวัติการเทรด/เงื่อนไขของคุณมาทดสอบใน Simulation 2) เช็กว่าเมื่อเจอช่วงที่เลวร้าย ระบบ “ยังไม่ทำลายกติกา” ที่คุณตั้งไว้ (เช่น เพดาน drawdown) 3) จดบันทึกสิ่งที่ผ่าน/ไม่ผ่านอย่างเป็นรูปธรรม แล้วใช้เป็นเหตุผลในการปรับกติกา (ไม่ใช่ปรับตอนกำลังมั่นใจหรือท้อ)

สุดท้าย การประเมินความเสี่ยงที่ดีคือวงจร: ทดลอง → ตีความ → ปรับกติกา → ทดลองซ้ำ จนกว่าคุณจะมั่นใจว่า “พอร์ตอยู่รอด” และ “พฤติกรรมคุณทำตามได้” ภายใต้ความผันผวนจริง