เวลาที่พอร์ตไม่ขึ้นตามที่คาดหรือสถิติการเทรดแกว่งบ่อย นั่นไม่ใช่โชคไม่ดี แต่มักเป็นสัญญาณว่าการ ติดตามฟอเร็กซ์ และกระบวนการวัดผลยังไม่ละเอียดพอ การรู้ว่าข้อผิดพลาดเกิดจากข้อจำกัดของกลยุทธ์หรือจากสภาวะตลาดต่างหากจะช่วยให้แก้ไขได้ตรงจุดกว่าเดิม

การเก็บข้อมูลแบบมีโครงสร้างและรีวิวผลอย่างสม่ำเสมอเป็นหัวใจของการ ปรับปรุงกลยุทธ์การเทรด — ไม่ใช่การเปลี่ยนสูตรทุกครั้งที่ขาดทุน แต่เป็นการทดสอบสมมติฐานด้วยตัวเลขและบันทึกเหตุการณ์อย่างเป็นระบบ เมื่อเริ่มจากข้อมูลชัดเจน จะเห็นว่าจุดอ่อนของระบบอยู่ที่ไหน และจะปรับพารามิเตอร์อย่างไรให้กลายเป็น กลยุทธ์ที่มีประสิทธิภาพ มากขึ้น

ถ้าต้องการลองปรับพารามิเตอร์ในสภาพแวดล้อมเสมือนจริง ให้เปิดบัญชีเดโมกับ XM เพื่อลองกลยุทธ์ที่ปรับปรุงแล้ว หรือ สมัครบัญชีกับ FBS เพื่อทดสอบการตั้งค่าพารามิเตอร์ใหม่ และเมื่อต้องการเปรียบเทียบต้นทุนการเทรดจริง ให้พิจารณา สมัคร HFM ขณะที่การทดสอบแบบ forward test สามารถใช้ ก่อนนำไปใช้ในบัญชีจริงขนาดเล็ก

ภาพรวมของการติดตามและปรับปรุงกลยุทธ์การเทรด

การติดตามและปรับปรุงกลยุทธ์การเทรดคือกิจวัตรเชิงข้อมูลที่เปลี่ยนการคาดเดาให้เป็นการตัดสินใจมีหลักฐาน การทำงานแบบวนรอบ—ทดสอบ, บันทึก, วิเคราะห์, ปรับ—ช่วยให้กลยุทธ์อยู่รอดเมื่อสภาพตลาดเปลี่ยน และลดการเทรดตามอารมณ์ที่เป็นต้นเหตุของการขาดทุนเรื้อรัง ความได้เปรียบที่จับต้องได้คือความสม่ำเสมอในการทำกำไรและการควบคุมความเสี่ยงที่ดีขึ้น ซึ่งจำเป็นต่อการเติบโตของพอร์ตในระยะยาว

- ประโยชน์หลักของการติดตามและปรับปรุง:

- ลดความผันผวนของผลลัพธ์: บันทึกช่วยให้แยกแยะเหตุการณ์สุ่มจากปัญหาในระบบ

- ตัดสินใจบนข้อมูล: การวิเคราะห์ trade journal แปลงพฤติกรรมเป็นสถิติที่นำไปใช้งานได้

- ฟื้นตัวเร็วขึ้นหลังขาดทุน: ปรับขนาดตำแหน่งหรือพารามิเตอร์หลังตรวจพบแนวโน้มแย่

- รวบรวมข้อมูลขั้นต้นจาก

backtestและสมุดบันทึกการเทรด - วัดเมตริกสำคัญ (เช่น อัตราชนะ, RR, drawdown)

- วิเคราะห์สาเหตุของการสูญเสียเชิงระบบ

- ปรับพารามิเตอร์ในบัญชีเดโมเพื่อทดสอบการเปลี่ยนแปลง

- นำการเปลี่ยนแปลงที่ผ่านการทดสอบสู่บัญชีจริงอย่างค่อยเป็นค่อยไป

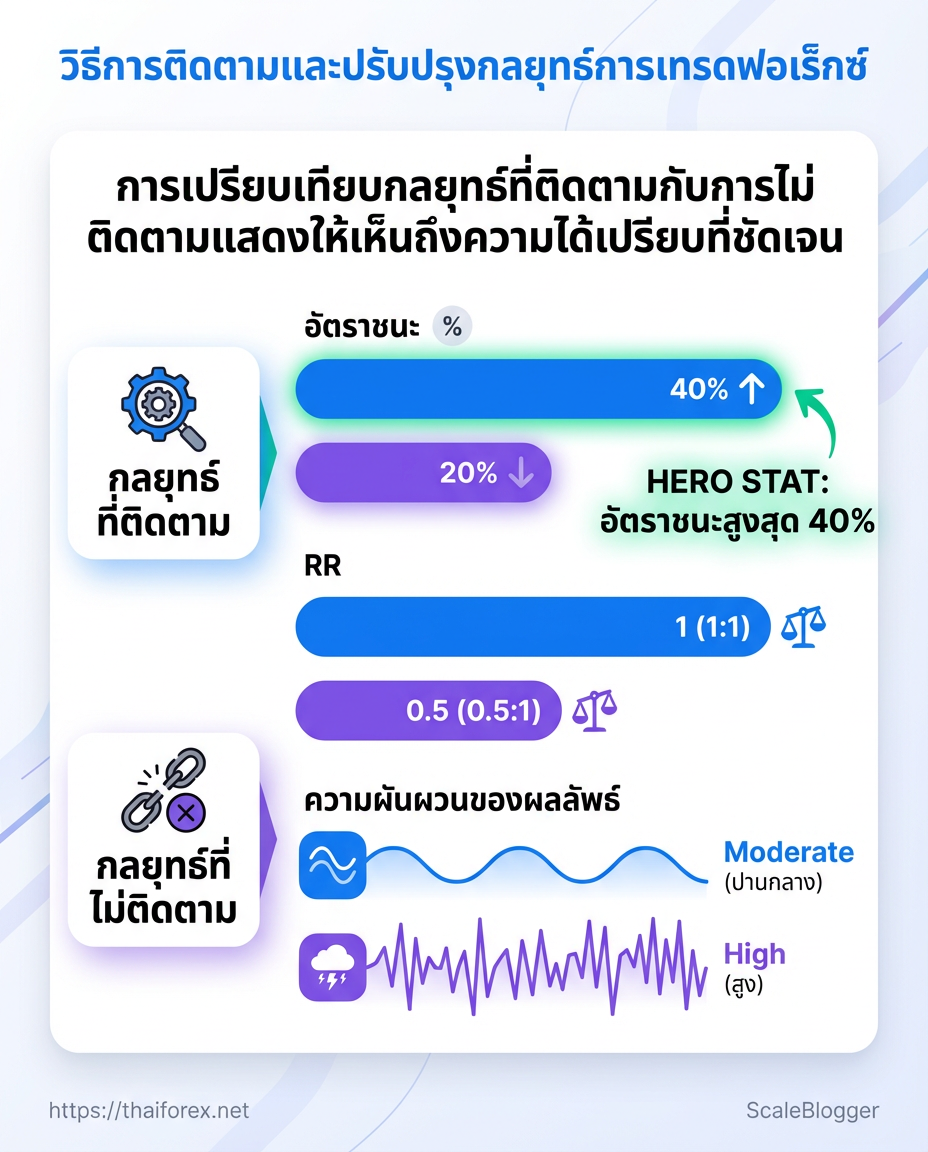

ทำไมต้องติดตามและปรับปรุงกลยุทธ์ — การเปรียบเทียบเชิงปฏิบัติ

| เมตริก | กลยุทธ์ที่ติดตาม | กลยุทธ์ที่ไม่ติดตาม | ความหมายเชิงปฏิบัติ |

|---|---|---|---|

| อัตราชนะ (win rate) | ปรับปรุงต่อเนื่อง → ช่วง 45–60% ขึ้นกับสไตล์ | คงที่หรือตก → เกิดจากปัจจัยไม่ถูกแก้ | การติดตามเปิดทางปรับ entry/exit เพื่อคืนความได้เปรียบ |

| อัตรผลตอบแทนต่อความเสี่ยง (RR) | ถูกเพิ่มโดยการปรับขนาดตำแหน่งและ stop placement | มักลดลงเพราะไม่มีการควบคุมขนาด | RR ที่ดีขึ้นแปลว่ากลยุทธ์ให้ผลตอบแทนยั่งยืนกว่า |

| ความผันผวนของผลลัพธ์ | ลดลงเมื่อมีการปรับและฟิลเตอร์สัญญาณ | ผันผวนสูงจากสัญญาณเท็จและการ overtrade | volatility น้อยลง = การจัดการความเสี่ยงมีประสิทธิภาพ |

| ระยะเวลาในการฟื้นตัวหลังขาดทุน | สั้นลงเมื่อมีกฎการลดขนาดและ recovery plan | ยืดเยื้อเพราะกลับมาเทรดเร็วเกินไป | ฟื้นตัวเร็วช่วยรักษาทุนและขวัญกำลังใจ |

| ต้นทุนการเทรดรวม | ลดลงเมื่อปรับให้เข้ากับสภาพตลาด (สเปรด, ความถี่) | สูงขึ้นจากการเทรดเกินจำเป็น | ต้นทุนต่ำลงเพิ่มกำไรสุทธิของระบบ |

การวิเคราะห์ตารางแสดงให้เห็นว่าการติดตามเชิงระบบไม่เพียงเพิ่มโอกาสชนะแต่ยังลดต้นทุนและเรียกคืนทุนได้เร็วขึ้น การปฏิบัติจริงคือทำ backtest ประจำและเทสบนบัญชีเดโมก่อนใช้งานจริง เช่น เปิดบัญชีทดลองกับ XM เพื่อลองกลยุทธ์ที่ปรับปรุงแล้ว เพื่อยืนยันผลลัพธ์โดยไม่เสี่ยงทุนจริง

การติดตามอย่างสม่ำเสมอเปลี่ยนกลยุทธ์จากคำสั่งทำตามที่ตั้งไว้ให้กลายเป็นระบบที่เรียนรู้และปรับตัวได้ — นี่คือสิ่งที่จะทำให้การเทรดมีความคงที่และเติบโตในระยะยาว.

สิ่งที่ต้องเตรียมก่อนเริ่ม (Prerequisites)

ก่อนเริ่มปรับปรุงกลยุทธ์การเทรด ควรมีพื้นฐานและอุปกรณ์ครบถ้วนเพื่อให้การทดสอบและการติดตามมีความหมายจริง ๆ — ไม่ว่าจะเป็นบัญชีเดโมสำหรับทดลองกลยุทธ์หรือเครื่องมือบันทึกผลที่ทำให้วิเคราะห์ข้อผิดพลาดและปรับจูนได้อย่างเป็นระบบ การเตรียมตัวที่ดีกว่าจะช่วยลดการตัดสินใจที่ใช้ความรู้สึกและเพิ่มโอกาสที่กลยุทธ์จะทำงานได้อย่างสม่ำเสมอ

บัญชีเทรดจริง/บัญชีเดโม: ควรมีทั้งบัญชีเดโมสำหรับการทดสอบและบัญชีจริงสำหรับเปรียบเทียบผลการทำงานภายใต้สภาพตลาดจริง 1. เปิดบัญชีเดโมและจำลองขนาดล็อต, สเปรด, สลิปเพจให้ใกล้เคียงบัญชีจริง 2. รันทดลองกลยุทธ์อย่างน้อย 50-200 เทรดเพื่อให้ได้สถิติพื้นฐาน

เครื่องมือบันทึกและวิเคราะห์ผล: ใช้ journal และ spreadsheet เพื่อเก็บข้อมูลทุกเทรดอย่างละเอียด Journal: บันทึกเหตุผลเข้า-ออก, อารมณ์, เงื่อนไขตลาด Spreadsheet: สร้างตารางเก็บผลกำไร/ขาดทุน, ขนาดล็อต, อัตราการชนะ

ความรู้พื้นฐานการบริหารเงินและความเสี่ยง: เข้าใจ position sizing, risk per trade และการคำนวณ risk-reward เพื่อจำกัดการสูญเสียทางการเงิน

การเข้าถึงประวัติราคาและกราฟ: โหลดข้อมูล historical data เพื่อตรวจย้อนหลังและรัน backtest อย่างสม่ำเสมอ

สภาพแวดล้อมการเทรด: อินเทอร์เน็ตเสถียร, คอมพิวเตอร์/แท็บเล็ตที่รองรับแพลตฟอร์ม, และเวลาในการวิเคราะห์หลังตลาด

แสดงเครื่องมือที่แนะนำและฟีเจอร์ที่สำคัญสำหรับการติดตามกลยุทธ์

| เครื่องมือ/ซอฟต์แวร์ | ฟีเจอร์สำคัญ | เหตุผลที่ควรใช้ | ระดับราคาหรือค่าใช้จ่าย |

|---|---|---|---|

| MetaTrader 4/5 | EA support, backtesting, indicators | แพร่หลาย, รองรับการทดสอบกลยุทธ์และออโต้เทรด | ฟรี / โบรกเกอร์ให้บริการ |

| Excel / Google Sheets | Pivot, custom formulas, charting | ยืดหยุ่นสำหรับการวิเคราะห์เชิงสถิติและสร้าง KPI | ฟรี (Google) / ต้นทุน Office |

| Trading Journal (Edgewonk) | trade tagging, analytics, performance metrics | ออกแบบเฉพาะเพื่อปรับปรุงพฤติกรรมการเทรด | ประมาณ €100 (one-time) |

| ผู้ให้บริการข้อมูลราคา (Dukascopy) | historical tick, CSV export, reliable feeds | ข้อมูลประวัติความละเอียดสูงสำหรับ backtest | ฟรี / บางบริการมีค่าใช้จ่าย |

การเลือกเครื่องมือควรขึ้นกับงบประมาณและรูปแบบการเทรด: MetaTrader เหมาะกับการรัน EA และ backtest, ขณะที่ Journal จะช่วยจับพฤติกรรมตัดสินใจและข้อผิดพลาดส่วนบุคคล.

รายการตรวจสอบสั้น ๆ ก่อนเริ่ม เช็ค: ตั้งค่า risk per trade ให้ชัด (เช่น 1% ของพอร์ต) เตรียม: แม่แบบ spreadsheet สำหรับติดตาม KPIs * ทดลอง: รันกลยุทธ์บนบัญชีเดโมอย่างน้อย 1 เดือนหรือ 50 เทรด

การเตรียมสิ่งเหล่านี้ให้เรียบร้อยก่อนลงสนามจริงจะทำให้การติดตามฟอเร็กซ์และการปรับปรุงกลยุทธ์มีผลชัดเจนขึ้น — ทั้งในแง่การตัดสินใจที่มีหลักฐานและการควบคุมความเสี่ยงที่ดีขึ้น.

ขั้นตอนทีละขั้นในการติดตามกลยุทธ์ (Numbered Steps)

เริ่มจากภาพรวมที่ชัดเจนก่อน: การติดตามกลยุทธ์ต้องเริ่มด้วยการกำหนดมาตรวัดที่จับต้องได้แล้วสร้างระบบบันทึกที่ใช้งานจริงได้ทุกวัน โดยรวมถึงทั้งข้อมูลเชิงปริมาณ (เช่น อัตราชนะ, ผลตอบแทนต่อความเสี่ยง) และเชิงคุณภาพ (เหตุผลที่เข้าออก, สภาพจิตใจขณะเทรด) เพื่อให้การปรับปรุงกลยุทธ์มีหลักฐานที่ชัดเจนและไม่พึ่งความทรงจำเท่านั้น ตัวอย่างการตั้งค่าเริ่มต้นที่ได้ผลคือกำหนด KPI 3–5 ตัว เช่น อัตราชนะ, ความเสี่ยงเฉลี่ยต่อเทรด, และ drawdown สูงสุด แล้วเชื่อมข้อมูลจากแหล่งเดียวกันเป็นไฟล์ CSV หรือฐานข้อมูลขนาดเล็ก เพื่อให้เรียกดูและวิเคราะห์ย้อนหลังได้ง่าย

Tools & materials

- เครื่องมือบันทึก: สมุดบันทึกดิจิทัลหรือสเปรดชีต

Google Sheets/Excel - การดึงข้อมูลอัตโนมัติ: API จากแพลตฟอร์มหรือฟีด

CSVของโบรกเกอร์ - บัญชีทดสอบ: เปิดบัญชีเดโมสำหรับ forward test เช่น เปิดบัญชีทดลองกับ XM เพื่อลองกลยุทธ์ที่ปรับปรุงแล้ว

- เวลาที่ต้องเตรียม: รอบละ 15–45 นาทีต่อวันสำหรับบันทึกและ 1–3 ชั่วโมงต่อสัปดาห์สำหรับวิเคราะห์

- ขั้นตอนที่ 1: กำหนดเป้าหมายและ KPIs ที่วัดได้

- ขั้นตอนที่ 2: สร้างเทมเพลตบันทึกการเทรด

- ขั้นตอนที่ 3: ตั้งค่าการเก็บข้อมูลอัตโนมัติหรือบันทึกด้วยตนเอง

- ขั้นตอนที่ 4: บันทึกเหตุการณ์เชิงคุณภาพ (เหตุผลเข้าสถานะ ความรู้สึก)

- ขั้นตอนที่ 5: รันการทดสอบย้อนหลังหรือ forward test

- ขั้นตอนที่ 6: วิเคราะห์ผลเบื้องต้นและทำเครื่องหมายปัญหา

กำหนด เป้าหมายเชิงปริมาณ และช่วงเวลาการประเมิน เช่น อัตราชนะ 55% ภายใน 3 เดือน หรือค่าเฉลี่ยผลตอบแทนต่อความเสี่ยง (RR) ≥ 1.5 ควรมี KPI ไม่เกิน 5 ตัวเพื่อโฟกัสการวิเคราะห์

ออกแบบเทมเพลตที่บันทึก วันที่/เวลา, คู่เงิน, ขนาดล็อต, ราคาเข้าออก, stop loss/take profit, KPI ที่เกี่ยวข้อง และช่องสำหรับ เหตุผลการเข้า/ออก กับ ความรู้สึกผู้เทรด

เชื่อมต่อ API หรือดาวน์โหลด CSV จากแพลตฟอร์เมอร์ให้เป็นกระบวนการอัตโนมัติ หากไม่สะดวก ให้ทำเป็นกิจวัตรหลังปิดตลาดทุกวัน

เขียนสั้น ๆ ว่า ทำไม ถึงเข้าหรือออก สภาพจิตใจ และปัจจัยข่าวสารที่มีผล ข้อมูลนี้มักเปิดเผย pattern ที่ตัวเลขไม่เห็น

เริ่มด้วย backtest เพื่อกรองพารามิเตอร์ แล้วทำ forward test บัญชีเดโมอย่างน้อย 50–100 เทรดเพื่อทดสอบภาวะจริง ก่อนปรับใช้ในบัญชีจริง

สรุป KPI รายสัปดาห์/รายเดือน หา outlier และทำ Tag กับปัญหาเช่น execution, risk sizing, signal false เพื่อเป็นรายการปรับปรุงถัดไป

การทำตามขั้นตอนเหล่านี้ช่วยเปลี่ยนการตัดสินใจจากความรู้สึกเป็นข้อมูลที่นำไปปรับปรุงได้จริง — ทำให้การปรับปรุงกลยุทธ์การเทรดมีประสิทธิภาพและสม่ำเสมอในระยะยาว.

วิธีวิเคราะห์ข้อมูลผลการเทรดและการตีความ

การอ่านผลการเทรดเริ่มจากการแปลตัวเลขให้กลายเป็นการตัดสินใจที่จับต้องได้ — ไม่ใช่แค่ดูกำไรหรือขาดทุน แต่ต้องเข้าใจว่าแต่ละเมตริกสะท้อนพฤติกรรมกลยุทธ์อย่างไรและควรปรับตรงไหน โดยให้ความสำคัญกับเมตริกพื้นฐานที่เชื่อมโยงกับการจัดการความเสี่ยงและความได้เปรียบเชิงสถิติ

เมตริกสำคัญที่ต้องติดตาม

- Win Rate: อัตราชนะรวมเทรดทั้งหมด

- Average Win: ผลกำไรเฉลี่ยเมื่อเทรดชนะ

- Average Loss: ขาดทุนเฉลี่ยเมื่อเทรดแพ้

- Expectancy: ผลตอบแทนเฉลี่ยต่อเทรด (แสดงความได้เปรียบเชิงสถิติ)

- Max Drawdown: การตกของพอร์ตสูงสุดจากจุดสูงสุดถึงต่ำสุด

ขั้นตอนการวิเคราะห์เชิงปฏิบัติ

- รวบรวมข้อมูลจาก trade journal หรือไฟล์ export ของแพลตฟอร์ม (กำไร/ขาดทุน, ขนาดล็อต, เวลาเข้าออก).

- คำนวณเมตริกพื้นฐาน ด้วย

Excelหรือสคริปต์ง่ายๆ เพื่อหาWin Rate,Average Win,Average Loss. - คำนวณ

Expectancyด้วยสูตรExpectancy = (Win Rate Average Win) - (Loss Rate Average Loss). - ตรวจสอบ

Max Drawdownบนกราฟ equity เพื่อประเมินความทนทานของขนาดพอร์ต. - แปลค่าเป็นการตัดสินใจ เช่น ลดขนาดล็อตเมื่อตัวเลข Drawdown เกินที่ยอมรับได้ หรือปรับ stop-loss/target เมื่อ

Average Lossสูงเกินค่าเฉลี่ยที่ตั้งไว้.

แนะนำมาตรฐานสำหรับเทรดเดอร์รายย่อย

- Win Rate: มาตรฐาน 40–60% ขึ้นอยู่กับสไตล์

- Expectancy: ควรเป็นบวก (เช่น ≥ 0.5 หน่วยต่อเทรด)

- Max Drawdown: ควรอยู่ในขอบเขตที่ทำให้จิตวิทยายังรับได้ (ตัวอย่าง 10–20%)

แสดงตัวอย่างการคำนวณเมตริกจากชุดข้อมูลสมมติ

| ตัวแปร | คำนิยาม | สูตร | ตัวอย่างค่า (สมมติ) |

|---|---|---|---|

| Win Rate | สัดส่วนเทรดที่ชนะจากทั้งหมด | จำนวนเทรดชนะ / จำนวนเทรดทั้งหมด | 30/50 = 60% |

| Average Win | ผลกำไรเฉลี่ยเมื่อชนะ | รวมกำไรจากเทรดชนะ / จำนวนชนะ | 1,200 / 30 = 40 USD |

| Average Loss | ขาดทุนเฉลี่ยเมื่อแพ้ | รวมขาดทุนจากเทรดแพ้ / จำนวนแพ้ | 800 / 20 = 40 USD |

| Expectancy | ผลตอบแทนเฉลี่ยต่อเทรด | (WinRateAvgWin) - (LossRateAvgLoss) |

(0.640) - (0.440) = 8 USD |

| Max Drawdown | การตกของพอร์ตสูงสุด | สูงสุดของ (peak – trough) | 1,500 USD |

การเห็น Expectancy = 8 USD กับ Max Drawdown = 1,500 USD บอกว่าแม้กลยุทธ์มีกำไรเฉลี่ย แต่ต้องควบคุมขนาดล็อตไม่ให้ Drawdown แตะระดับที่ทำให้หยุดทำตามระบบได้ หากต้องการทดลองปรับพารามิเตอร์ในสภาพแวดล้อมจริง แนะนำให้ลองเปิดบัญชีเดโมก่อน เช่น เปิดบัญชีทดลองกับ XM เพื่อลองกลยุทธ์ที่ปรับปรุงแล้ว

การวิเคราะห์ที่ดีทำให้การปรับปรุงกลยุทธ์เป็นเรื่องมีเหตุผล ไม่ใช่การตัดสินใจจากความรู้สึกล้วน ๆ — นี่แหละที่ทำให้ผลลัพธ์ยั่งยืนและควบคุมความเสี่ยงได้จริง.

📝 Test Your Knowledge

Take this quick quiz to reinforce what you’ve learned.

วิธีการปรับปรุงกลยุทธ์ตามผลวิเคราะห์

เริ่มจากการอ่านผลวิเคราะห์อย่างเป็นระบบแล้วปรับทีละอย่างเพื่อให้รู้ว่าตัวแปรใดมีผลจริง วิธีที่ได้ผลคือลดความซับซ้อนของการทดลอง: เปลี่ยนเพียงพารามิเตอร์เดียว บันทึกผล แล้วเปรียบเทียบกับเกณฑ์การยอมรับที่ตั้งไว้ การทำแบบนี้ช่วยแยกสัญญาณจริงจากเสียงรบกวนในข้อมูลตลาด

ระบบบันทึกผล: เก็บผลย้อนเวลา, เวลาทดสอบ, ขนาดล็อต, และผลลัพธ์เป็นแถวข้อมูลที่ค้นคืนได้.

เกณฑ์การยอมรับ: กำหนดค่า เช่น p-value < 0.05 หรือเพิ่ม Sharpe ratio มากกว่า 0.1 จาก baseline.

แนวทางปฏิบัติทีละขั้นตอน

- เลือกพารามิเตอร์ที่จะทดสอบ (เช่น ระยะ EMA, ขนาด SL/TP)

- ตั้งค่าการทดสอบย้อนหลัง (backtest) สำหรับค่าปัจจุบันเป็น baseline

- ปรับพารามิเตอร์ทีละตัวและทำ backtest ซ้ำ

- ทำ forward test หรือ paper trade กับค่าที่ทำงานดีที่สุดใน backtest

- ย้ายไปยัง live account ขนาดเล็กถ้าผลทดสอบต่อเนื่องสอดคล้องกัน

- เก็บบันทึกเป็นระบบ: ทุกการเปลี่ยนบันทึกด้วยเหตุผลและผลลัพธ์

- เปลี่ยนทีละตัว: ป้องกันการสับสนจากหลายปัจจัยพร้อมกัน

- ทดสอบแบบหลายสภาพตลาด: ประเมินช่วง trending และ ranging

ตัวอย่างการปรับพารามิเตอร์: เปลี่ยนระยะ EMA จาก 20 → 34 แล้วสังเกตว่าอัตราการชนะลดลงแต่ความผันผวนของกำไรลดลง ถ้าความเสี่ยงที่ยอมรับได้เพิ่มขึ้น ให้เลือกค่าเดิมหรือหาค่าเฉลี่ยใหม่

เปรียบเทียบบริการทดสอบต่างๆ และข้อดีข้อเสียของแต่ละวิธี (การทดสอบกลยุทธ์ฟอเร็กซ์)

| วิธีทดสอบ | ข้อดี | ข้อจำกัด | เมื่อควรใช้ |

|---|---|---|---|

| Backtest | รันเร็ว, วิเคราะห์ประวัติได้ละเอียด | ขึ้นกับคุณภาพข้อมูล, อาจเกิด overfitting | ตรวจสอบแนวโน้มประสิทธิภาพพื้นฐาน |

| Forward Test | ทดสอบในตลาดปัจจุบัน, ลด overfitting | ต้องเวลาและสภาพตลาดหลากหลาย | ยืนยันผลที่ได้จาก backtest |

| Paper Trading | ไม่มีความเสี่ยงเงินจริง, ฝึกจิตวินัย | ไม่สะท้อนสเปรด/การสลิปเต็มที่ | ฝึกการดำเนินคำสั่งก่อนใช้เงินจริง |

| Live with Small Size | ได้ข้อมูลต้นทุนจริง (สเปรด สลิป) | เสี่ยงเงินจริงแม้จำนวนเล็ก | เมื่อ forward test ผ่านและต้องการข้อมูลต้นทุนจริง |

| Walk-forward Analysis | ปรับพารามิเตอร์อัตโนมัติ, ลด overfitting | ซับซ้อน เซ็ตอัพยากรสูง | กลยุทธ์ที่ต้องการปรับตามสภาพตลาดต่อเนื่อง |

ตลาดต้องการการทดลองที่ต่อเนื่องและมีวินัย การใช้ลำดับการทดสอบจาก backtest → forward → paper → live ขนาดเล็ก จะให้ข้อมูลเชิงลึกและลดความเสี่ยงของการตัดสินใจตามผลลัพธ์ที่เกิดจากเสียงรบกวน ถ้าต้องการลองกลยุทธ์ในบัญชีเดโม ให้ใช้ เปิดบัญชีทดลองกับ XM เพื่อลองกลยุทธ์ที่ปรับปรุงแล้ว และเมื่อต้องการเปรียบเทียบต้นทุนจริง ให้พิจารณา สมัคร HFM เพื่อเปรียบเทียบต้นทุนการเทรดจริง หรือ สมัครบัญชีกับ FBS เพื่อทดสอบการตั้งค่าพารามิเตอร์ใหม่

ปรับทีละน้อยแล้วสังเกตผลอย่างเป็นระบบ จะได้กลยุทธ์ที่ทนต่อสภาพตลาดจริงและลดโอกาสตัดสินใจผิดพลาดเมื่อเผชิญกับข้อมูลที่มีเสียงรบกวน.

การบูรณาการจิตวิทยาและการบริหารความเสี่ยงในการปรับปรุง

การจัดการอารมณ์และการควบคุมขนาดตำแหน่งเทรดต้องทำเป็นระบบเดียวกันกับกฎการเทรด เพื่อให้การปรับปรุงกลยุทธ์การเทรดมีความต่อเนื่องและยั่งยืน การเขียนกฎเป็นลายลักษณ์อักษร ชัดเจนเรื่อง ความเสี่ยงต่อการเทรด และวิธีรับมือกับสถานการณ์ทางอารมณ์ จะช่วยให้ตัดสินใจได้ฝืนแรงดึงของความกลัวหรือตะกอนโลภ

กฎการเทรดที่ควรเขียนลงมา

- กำหนดเกณฑ์เข้า/ออก: ระบุเงื่อนไขชัดเจนก่อนเข้าเทรดและเมื่อต้องออก

- กำหนดความเสี่ยงต่อการเทรด: ใช้

risk %ต่อการเทรดเป็นมาตรฐาน - จำกัดการเทรดต่อวัน: ยอมรับขีดจำกัดจำนวนครั้งหรือขาดทุนสูงสุดต่อวัน

การจัดการขนาดล็อต: อธิบายวิธีคิดขนาดล็อตโดยใช้ position sizing เพื่อไม่ให้ความผันผวนทำลายพอร์ต

การบันทึกอารมณ์: บันทึกอารมณ์ก่อน/ระหว่าง/หลังการเทรด เพื่อหาแพทเทิร์นของพฤติกรรมที่ส่งผลเสีย

Step-by-step: ตั้งระบบ position sizing และวินัยจิตใจ

- คำนวณขนาดความเสี่ยงสูงสุดของพอร์ตต่อการเทรด เช่น

1-2%ของทุนทั้งหมด - หาระยะห่าง stop-loss (pip หรือราคา) แล้วคำนวณล็อตให้สอดคล้องกับ

risk %ที่ตั้งไว้ - เขียนกฎเงื่อนไขการเข้าเทรด เช่น "ไม่เข้าเมื่อข่าวสำคัญใน 30 นาที" ลงในบันทึก

- บันทึกอารมณ์ทันทีหลังปิดเทรด รวมถึงเหตุผลที่ละเอียดยิบ

- ทบทวนบันทึกทุกสัปดาห์ เพื่อปรับ

risk %หรือกฎที่ไม่สอดคล้องกับผลลัพธ์

เทคนิคควบคุมอารมณ์ที่ใช้ได้จริง

- หยุดพักสั้น: เมื่อติดลบสองเทรด ให้พัก 15–30 นาที

- ใช้สคริปต์คำพูด: วลีเตือนใจสั้นๆ ก่อนเปิดคำสั่งเพื่อลดความตื่นตระหนก

- ตั้งสัญญาณเตือนความเสี่ยง: ระบบอัตโนมัติเตือนเมื่อใกล้ถึงขีดจำกัดขาดทุน

ตัวอย่างการปฏิบัติจริง: เมื่อลองปรับ risk % จาก 2% เป็น 1% พบว่าจิตใจนิ่งขึ้น ทำให้ตัดสินใจตามกฎได้สม่ำเสมอขึ้น

การทดสอบกลยุทธ์ในบัญชีเดโมช่วยลดแรงกดดันและให้ข้อมูลเชิงปฏิบัติ เปิดบัญชีทดลองกับ XM เพื่อลองกลยุทธ์ที่ปรับปรุงแล้ว หรือหากต้องการทดสอบพารามิเตอร์การตั้งค่าใหม่ สมัครบัญชีกับ FBS เพื่อทดสอบการตั้งค่าพารามิเตอร์ใหม่

การทำให้จิตวิทยาและตำแหน่งความเสี่ยงเป็นระบบเดียวกัน จะช่วยให้การปรับปรุงกลยุทธ์การเทรดมีความสม่ำเสมอและทนต่อความผันผวนของตลาดได้จริง.

การติดตามผลและการทำวนรอบปรับปรุง (Continuous Improvement)

การติดตามผลต้องเป็นกิจวัตรที่จับต้องได้: ตั้งรอบทบทวนที่ชัดเจน ใช้แดชบอร์ดเพื่อมองภาพรวม และมีมาตรฐานการอนุมัติเมื่อจะปรับเปลี่ยนกลยุทธ์ การทำวนรอบปรับปรุงช่วยให้การปรับปรุงกลยุทธ์มีระบบ — ไม่ใช่การเดาครั้งเดียวแล้วปล่อยทิ้งไว้ — โดยเริ่มจากการตรวจดูผลลัพธ์รายวันเพื่อจับสัญญาณผิดปกติ รายสัปดาห์เพื่อตรวจพฤติกรรมตลาด และรายเดือน/ไตรมาสเพื่อประเมินประสิทธิภาพระยะยาว การใช้ dashboard ที่มีตัวชี้วัดสำคัญ (เช่น Win rate, RR ratio, drawdown) ทำให้ตัดสินใจเร็วและมีข้อมูลเป็นฐาน นอกจากนี้ควรกำหนดเกณฑ์การอนุมัติการเปลี่ยนแปลง เช่น ต้องมีตัวชี้วัด 2/3 ตัวชี้วัดสอดคล้องก่อนอนุมัติปรับพารามิเตอร์

กระบวนการทบทวนแบบเป็นขั้นตอน

- ตั้งรอบทบทวนและวัตถุประสงค์ชัดเจน (รายวัน รายสัปดาห์ รายเดือน)

- รวบรวมข้อมูลจาก

dashboardและบันทึกเหตุการณ์ที่ส่งผลต่อผลลัพธ์ - วิเคราะห์แนวโน้มและเปรียบเทียบกับเกณฑ์การอนุมัติ

- ถ้าผ่านเกณฑ์ ให้ทดสอบการเปลี่ยนแปลงในบัญชีเดโมก่อนนำสู่จริง

- บันทึกผลหลังปรับและวนรอบทบทวนต่อเนื่อง

- แยกข้อมูลการทดสอบ: เก็บผลจากเดโมและจริงแยกกัน เพื่อหลีกเลี่ยงการสับสน

- มาตรฐานการอนุมัติ: ต้องมีขนาดตัวอย่างขั้นต่ำและผลลัพธ์ซ้ำได้ก่อนเปลี่ยนจริง

- แดชบอร์ดสำคัญ: แสดง P&L, expectancy, max drawdown แบบเรียลไทม์

แสดงตารางรอบการทบทวนและกิจกรรมที่ควรทำในแต่ละรอบ (รายวัน รายสัปดาห์ รายเดือน)

| รอบเวลา | กิจกรรม | เครื่องมือที่ต้องใช้ | ผลลัพธ์ที่คาดหวัง |

|---|---|---|---|

| รายวัน | ตรวจสภาพตลาด, ตรวจสัญญาณเข้าออก | แดชบอร์ดเรียลไทม์, แผนการเทรด | ลดข้อผิดพลาดทันที, จับเหตุการณ์ผิดปกติ |

| รายสัปดาห์ | วิเคราะห์ผลการเทรด, ปรับพารามิเตอร์เล็กน้อย | Spreadsheet, เทรดรีพอร์ต | แนวโน้มการชนะ/แพ้ชัดเจน |

| รายเดือน | ตรวจ KPI หลัก, ทดสอบสมมติฐานใหม่ในเดโม | Backtest tools, บัญชีเดโม | ตัดสินใจปรับกลยุทธ์ใหญ่หรือไม่ |

| รายไตรมาส | ตรวจการบริหารความเสี่ยงและขนาดพอร์ต | Portfolio analytics, heatmap | ยืนยันความยั่งยืนของกลยุทธ์ |

| รายปี | ประเมินภาพรวม ย้ายกลยุทธ์/ทุนตามผลลัพธ์ | รายงานประจำปี, meeting review | แผนปีถัดไปและการจัดสรรทุนใหม่ |

การจัดรอบทบทวนตามตารางนี้ช่วยให้การปรับปรุงกลยุทธ์เป็นระบบและลดความเสี่ยงจากการตัดสินใจรีบร้อน ลองทดสอบการเปลี่ยนพารามิเตอร์ในบัญชีเดโมก่อนนำสู่เงินจริง เช่น เปิดบัญชีทดลองกับ XM เพื่อลองกลยุทธ์ที่ปรับปรุงแล้ว เพื่อดูผลลัพธ์ในสภาพแวดล้อมจริงแต่ไม่มีความเสี่ยงทางการเงิน ความต่อเนื่องในการวนรอบปรับปรุงนี่แหละที่จะเปลี่ยนการเดาให้เป็นการปรับปรุงที่มีประสิทธิภาพและยั่งยืนสำหรับการเทรดฟอเร็กซ์.

ปัญหาที่พบบ่อยและการแก้ไข (Troubleshooting Common Issues)

ปัญหาทั่วไปในการพัฒนากลยุทธ์การเทรดมักไม่ใช่เรื่องเทคนิคเพียงอย่างเดียว แต่เป็นการผสมของข้อมูลไม่ครบ ระเบียบการทดสอบที่ผิด และปัจจัยด้านจิตใจที่ทำให้ผลลัพธ์เบี้ยว การเริ่มจากการระบุสาเหตุจริงแล้วใช้วิธีแก้ไขเชิงปฏิบัติจะช่วยให้กลยุทธ์กลับมาแข็งแรงได้เร็วขึ้น

ปัญหา: ข้อมูลบันทึกไม่ครบ การเก็บข้อมูลที่ขาดหรือ inconsistent ทำให้ backtest ผิดพลาด วิธีแก้คือสร้าง template การบันทึกที่บังคับใช้และตั้งการออโตเมชันสำหรับการดึงข้อมูลและตรวจสอบความสมบูรณ์ก่อนรัน backtest

ปัญหา: ผล backtest ดีเกินจริง (overfitting) เมื่อโมเดลเรียนรู้เสียงรบกวนในข้อมูลแทนสัญญาณ วิธีแก้คือลดความซับซ้อนของโมเดล ใช้ walk-forward validation และแบ่งข้อมูลเป็นช่วงเวลาเพื่อทดสอบบนข้อมูล unseen

ปัญหา: การเบี่ยงเบนทางจิตใจหลังขาดทุน ความโกรธหรือความกลัวทำให้เบี่ยงออกจากกฎการจัดการความเสี่ยง แนะนำมีกฎหยุดพักชัดเจนและบันทึกอารมณ์ควบคู่กับบันทึกการเทรด

ปฏิบัติการแก้ไขเชิงขั้นตอน (ตัวอย่างการแก้ปัญหา overfitting)

- แยกข้อมูลเป็นชุด training/validation/test อย่างชัดเจน

- ทำ

walk-forwardvalidation: ฝึกบนช่วงเวลา A → ทดสอบบน B → เลื่อนช่วงเวลาไปข้างหน้า - ลดจำนวนพารามิเตอร์หรือใช้ regularization

- เปรียบเทียบผลกับบัญชีเดโมจริงและปรับจูนตามความต่าง

ปัจจัยตรวจสอบก่อนเชื่อผล backtest

- ตรวจสอบสเปรดและค่าคอมมิชชั่น: รวมต้นทุนจริงในการทดสอบ

- ตรวจสอบ slippage: สมมติค่า conservative ไว้เสมอ

- เปรียบเทียบกับบัญชีเดโม: ทดลองกลยุทธ์ในสภาพตลาดจริง เช่น เปิดบัญชีทดลองกับ XM เพื่อลองกลยุทธ์ที่ปรับปรุงแล้ว

สรุปปัญหา สาเหตุ และวิธีแก้ไขที่แนะนำในรูปแบบตารางเพื่อการอ้างอิงอย่างรวดเร็ว

| ปัญหา | สาเหตุที่เป็นไปได้ | วิธีแก้ไขเชิงปฏิบัติ | เครื่องมือหรือเทคนิคที่ใช้ |

|---|---|---|---|

| ข้อมูลบันทึกไม่ครบ | ขาดไฟล์ tick/ohlc, timezone ผิด | ใช้ template บังคับและออโตเมชันตรวจสอบ | ETL scripts, cron jobs, data validator |

| Overfitting ใน Backtest | โมเดลซับซ้อนเกินจำเป็น | ทำ walk-forward และลด complexity |

walk-forward, regularization |

| ผลทดสอบไม่สอดคล้องกับบัญชีจริง | ละเลยสเปรด/slippage | ใส่ต้นทุนจริงใน backtest, ทดสอบบนเดโม | เดโมบัญชี, realistic simulators |

| การควบคุมอารมณ์ไม่สำเร็จ | การขาดกฎหลังขาดทุน | ตั้งกฎหยุดพักและบันทึกอารมณ์ | Trading journal, checklist |

| ต้นทุนสเปรดและคอมมิชชั่นสูง | เลือกโบรกเกอร์ไม่เหมาะ | เปรียบเทียบต้นทุนแล้วย้าย/ปรับขนาดล็อต | สมัคร HFM เพื่อเปรียบเทียบต้นทุนการเทรดจริง |

วิเคราะห์สั้นๆ: ตารางนี้ช่วยระบุว่าปัญหาส่วนใหญ่สามารถแก้ได้ด้วยการปรับกระบวนการบันทึก การออกแบบการทดสอบที่เข้มงวด และการยอมรับต้นทุนการเทรดจริงก่อนใช้งานจริง การลงมือเป็นระบบจะลดความเสี่ยงและทำให้กลยุทธ์มีความน่าเชื่อถือมากขึ้น

ทดลองแก้ปัญหาแบบเป็นขั้นตอนและบันทึกผลทุกครั้ง — นั่นคือวิธีเดียวที่จะรู้ว่าการเปลี่ยนแปลงไหนได้ผลจริงในสภาพตลาดที่เปลี่ยนแปลงได้เสมอ.

เคล็ดลับที่ช่วยเพิ่มประสิทธิภาพและแหล่งข้อมูลเพิ่มเติม

การปรับปรุงกลยุทธ์การเทรดต้องเริ่มจากการวัดผลที่เชื่อถือได้และการเรียนรู้แบบต่อเนื่อง — ไม่ใช่แค่การเดาแบบหวังผล โฟกัสไปที่การทดสอบความเสี่ยงจริง การติดตามต้นทุนที่เกิดขึ้นจริง และการรับข้อเสนอแนะจากชุมชนผู้เทรดจะช่วยให้กลยุทธ์ที่มีประสิทธิภาพจริง ๆ ปรากฏตัวได้เร็วขึ้น

- ใช้ Monte Carlo เพื่อประเมินความเสี่ยง: การจำลอง Monte Carlo ช่วยเห็นความผันผวนของผลลัพธ์เมื่อเงื่อนไขตลาดเปลี่ยนเล็กน้อย

- ติดตามต้นทุนการเทรด: บันทึกทั้ง สเปรด และ สลิปเพจจิ้ง เพื่อหากลยุทธ์ที่ยังทำกำไรหลังหักต้นทุนจริง

- เริ่มด้วยบัญชีเดโมหรือขนาดเล็ก: ก่อนขยายขนาดตำแหน่ง ให้ทดสอบในสภาพแวดล้อมจริงจำลองเพื่อหลีกเลี่ยงข้อผิดพลาดที่แก้ยาก

- เข้าร่วมชุมชนเพื่อรับ feedback: ฟีดแบ็กจากเทรดเดอร์ที่มีประสบการณ์ช่วยชี้จุดบกพร่องที่ระบบทดสอบอาจมองไม่เห็น

- วัดผลตามเวลาที่เหมาะสม: ให้เวลาพอสำหรับสถิติที่มีความหมาย — ตัวอย่างเช่น 100–300 เทรดหรือหลายเดือนขึ้นกับความถี่เทรด

ขั้นตอนพื้นฐานในการรัน Monte Carlo กับระบบเทรดของคุณ

- รวบรวมผลลัพธ์ย้อนหลัง (รายเทรด) และแยก

PnLต่อเทรด - เขียนสคริปต์หรือใช้ซอฟต์แวร์เพื่อสุ่มเรียงลำดับ

PnLหลายพันรอบ - วิเคราะห์การแจกแจงผลลัพธ์: การกระจายของ max drawdown, expectancy, และเปอร์เซ็นต์ความสำเร็จ

- ปรับพารามิเตอร์ (ขนาดล็อต, stop-loss) แล้วรันใหม่เพื่อดูความแตกต่าง

แหล่งข้อมูลการปรับปรุงกลยุทธ์ฟอเร็กซ์

แนะนำเครื่องมือ หนังสือ และคอร์สที่เป็นประโยชน์พร้อมคำอธิบายสั้นและระดับผู้ใช้

| ทรัพยากร | ประเภท | คำอธิบายสั้น | ระดับผู้ใช้ |

|---|---|---|---|

| หนังสือเกี่ยวกับระบบเทรด | หนังสือ | แนวทางสร้างระบบเทรดและการวัดประสิทธิภาพ | กลาง–สูง |

| ซอฟต์แวร์บันทึกการเทรด (Trade journaling) | แอป/ซอฟต์แวร์ | บันทึกเทรด ออกรายงาน performance และความผิดพลาด | ทุกระดับ |

| บทความวิชาการ/บล็อก | บทความออนไลน์ | วิเคราะห์วิธีทดสอบเชิงสถิติและกรณีศึกษา | กลาง–สูง |

| คอร์สออนไลน์ | คอร์สวิดีโอ | สอนการสร้างระบบและการจัดการความเสี่ยงเป็นขั้นตอน | ทุกระดับ |

| เครื่องมือสถิติ/Simulation | โปรแกรม/ปลั๊กอิน | Monte Carlo, backtest engines, และเครื่องมือวิเคราะห์ drawdown | กลาง–สูง |

ตลาดมีเครื่องมือและคอร์สหลากหลาย — เลือกที่เน้นการวัดผลเชิงสถิติและการจัดการต้นทุนจริงเป็นหลัก. หากต้องการทดสอบกลยุทธ์ในสภาพแวดล้อมจำลอง ให้ เปิดบัญชีทดลองกับ XM เพื่อลองกลยุทธ์ที่ปรับปรุงแล้ว หรือพิจารณา สมัครบัญชีกับ FBS เพื่อทดสอบการตั้งค่าพารามิเตอร์ใหม่ และ สมัคร HFM เพื่อเปรียบเทียบต้นทุนการเทรดจริง

ลองนำเคล็ดลับเหล่านี้ไปปรับใช้ทีละจุด แล้วสังเกตผลลัพธ์อย่างมีวินัย — การปรับปรุงเล็กๆ ที่ต่อเนื่องจะสะสมเป็นความได้เปรียบทางสถิติในระยะยาว.

สรุป

การติดตามผลและการปรับปรุงกลยุทธ์เป็นกระบวนการวนรอบที่ต้องการความเป็นระบบและความอดทน: เก็บข้อมูลเชิงบริบทของการเทรด เสมอทบทวนเมตริกที่สำคัญ และแยกแยะว่าผลลบมาจากความเสี่ยงของตลาดหรือจากข้อบกพร่องของกลยุทธ์เอง ตัวอย่างเช่น เทรดเดอร์ที่เริ่มบันทึกสภาพตลาดพร้อมกับแผนการเข้า-ออกและปรับขนาดล็อต พบว่าการลด drawdown เกิดขึ้นภายในไม่กี่เดือน อีกกรณีหนึ่งคือการใช้ช่วงทดสอบย้อนหลังแบบแบ่งช่วง (walk-forward) ที่ช่วยยืนยันว่ากลยุทธ์ยังคงทำงานได้ในสภาพตลาดจริง คำถามที่มักเกิดขึ้น — จะรู้ได้เมื่อไรว่าควรหยุดใช้กลยุทธ์หรือแค่ปรับจูน? คำตอบอยู่ที่สัญญาณชัดเจน: หากผลลัพธ์เบี่ยงเบนจากสมมติฐานพื้นฐานของกลยุทธ์หรือการทดสอบ out-of-sample ล้มเหลว ให้หยุดทดสอบและปรับโครงสร้าง ไม่ใช่แค่เพิ่มความเสี่ยง

ทำตามขั้นตอนต่อไปนี้เพื่อเริ่มลงมือทันที - ตั้งเกณฑ์วัดชัดเจน และบันทึกทุกการเทรดแบบมีบริบท - รันการทดสอบย้อนกลับและ walk-forward เพื่อยืนยันความทนทานของกลยุทธ์ - ทบทวนจิตวิทยาการเทรดและขนาดล็อต เมื่อผลไม่เป็นไปตามคาด

หากต้องการเครื่องมือหรือแบบฟอร์มติดตามที่ใช้งานได้จริง ดู คู่มือการติดตามกลยุทธ์ฟอเร็กซ์ เพื่อเร่งการนำแนวทางเหล่านี้ไปใช้จริงและพัฒนากลยุทธ์ที่มีประสิทธิภาพต่อเนื่อง