หลายคนเจอเหมือนกัน: กลยุทธ์ดูดีมากในกราฟย้อนหลัง แต่พอเข้าเงินจริงกลับสะดุดตั้งแต่สัปดาห์แรก เพราะตลาดไม่เคลื่อนที่ตามความหวังของเราเลย

Backtesting ฟอเร็กซ์ คือการเอากฎเดิมไปลองกับข้อมูลเก่าอย่างมีวินัย ไม่ใช่แค่ดูว่าไม้ไหนกำไร แต่ดูว่าระบบทนกับช่วงตลาดนิ่ง ตลาดผันผวน และช่วงที่สเปรดกว้างได้แค่ไหน เรื่องนี้แหละที่ทำให้ การวิเคราะห์ผลการเทรด มีน้ำหนักกว่าความรู้สึกตอนเห็นกำไรสวย ๆ บนหน้าจอ

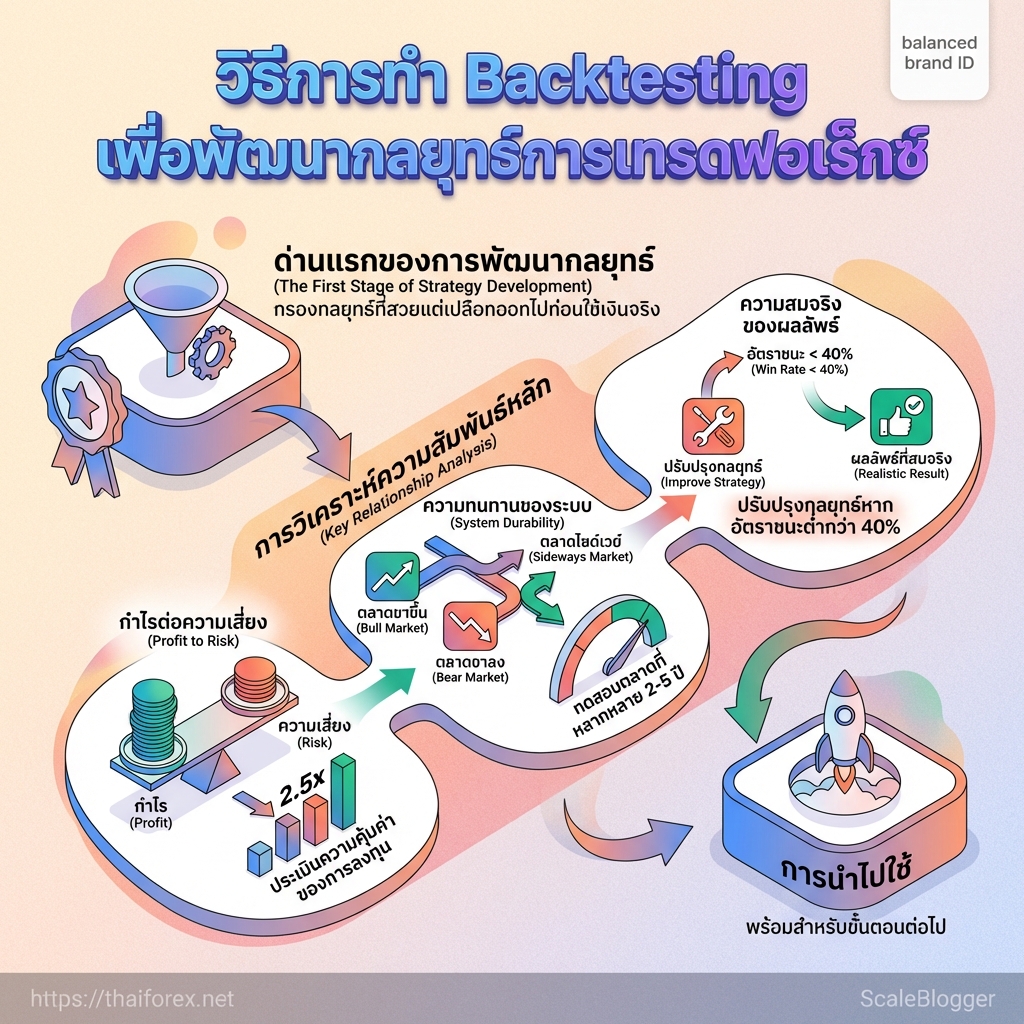

ถ้าจะ พัฒนากลยุทธ์การเทรด ให้ใช้งานได้จริง ต้องมองมากกว่าอัตราชนะอย่างเดียว เพราะบางระบบชนะบ่อยแต่แพ้หนักครั้งเดียวก็พังได้ง่าย ตรงกันข้าม ระบบที่ชนะไม่ถี่มาก แต่อัตราส่วนกำไรต่อความเสี่ยงดี มักยืนระยะได้ดีกว่าในโลกจริง

จุดสำคัญอยู่ที่การทดสอบอย่างใจเย็น แล้วอ่านผลอย่างเป็นระบบ เมื่อรู้ว่ากฎไหนมีคุณภาพ กฎไหนควรตัดทิ้ง และกฎไหนต้องปรับรายละเอียด ความมั่นใจก่อนลงเงินจริงจะเปลี่ยนจากการเดา เป็นการตัดสินใจบนข้อมูลจริง

Quick Answer: ทำ Backtesting เพื่อ “พิสูจน์กติกาเดิม” ด้วยข้อมูลย้อนหลัง โดยโฟกัสผลลัพธ์ที่สะท้อนทั้งความคุ้มค่าและความเสี่ยงจริง (อย่าลืมรวมสเปรด/คอมมิชชัน) กรอบคิดที่แนะนำ (สั้นแต่ครบ): – ล็อกกติกาให้เป็นระบบ: ทางเข้า/ทางออก/จุดตัดขาดทุนต้องชัดตั้งแต่ต้น เพื่อกันการแก้ผลย้อนหลัง – รันทดสอบแบบสมจริง: ใช้ข้อมูลที่สะอาดและต้นทุนจริง และครอบคลุมหลายสภาพตลาด (ไม่ตัดสินจากช่วงเดียว) – ดูความทนทาน ไม่ใช่แค่กำไร: อ่านเมตริกที่สะท้อนแรงกดดันต่อพอร์ต (เช่น Drawdown และความสม่ำเสมอ) – ตรวจซ้ำก่อนใช้งานจริง: เมื่อผ่านเกณฑ์ใน Backtesting ให้ “ยืนยันด้วย Forward Testing” ก่อนลงเงินจริง รายละเอียดการเตรียมข้อมูลและการตั้งเงื่อนไขอยู่ใน Section 5–6 และวิธีอ่าน/แปลผลเพื่อแยกกลยุทธ์ที่ควรใช้จริงอยู่ใน Section 8

Backtesting ฟอเร็กซ์คืออะไร และทำไมจึงสำคัญต่อการพัฒนากลยุทธ์

กลยุทธ์เทรดที่ดูดีบนกระดาษ มักพังเอาง่าย ๆ ตอนเจอราคาจริงในตลาด เพราะสิ่งที่เราคิดว่า “น่าจะเวิร์ก” อาจไม่ทนต่อสภาพตลาดจริง เช่น ช่วงสเปรดกว้าง ภาวะผันผวน หรือช่วงที่ราคาวิ่งสวนระบบ

Backtesting ฟอเร็กซ์ คือการนำ “กติกาเทรดเดิม” ของคุณไปทดสอบกับข้อมูลราคาในอดีตอย่างมีวินัย โดยพยายามตอบให้ได้ว่า หากใช้กฎเดิมซ้ำ ๆ ระบบจะให้ผลแบบไหน และผลลัพธ์นั้น “รับความเสี่ยงได้แค่ไหน” ไม่ใช่แค่มองว่าไม้ไหนกำไรหรือขาดทุน

ความต่างสำคัญอยู่ที่การเปลี่ยนจากการเดาเป็นการพิสูจน์ด้วยข้อมูล: บางระบบชนะเฉพาะช่วงที่เลือกมองสวย ๆ แต่พอเจอช่วงตลาดอื่น ๆ จะเผยจุดอ่อนที่ซ่อนอยู่ทันที

Backtesting ช่วยให้เห็นอะไรบ้าง (ภาพรวม)

Backtesting ที่ดีไม่ได้ถามแค่ว่า “กำไรไหม” แต่ช่วยให้คุณเห็นภาพรวมของ 3 เรื่องหลัก 1) ความคุ้มค่าของผลลัพธ์เมื่อเทียบกับความเสี่ยง (เช่น ผลลัพธ์สุทธิหลังค่านายหน้า/สเปรด และแรงกดดันต่อพอร์ต) 2) ความสม่ำเสมอของระบบ ว่ากำไรเกิดซ้ำได้ในหลายช่วงตลาดหรือไม่ หรือพึ่งพาโชค/ช่วงที่เข้าทางมากเกินไป 3) ความทนทานเมื่อเกิดความผันผวน เช่น หากเจอช่วงขาดทุนต่อเนื่อง ระบบยังพอ “อยู่รอด” ได้หรือไม่> รายละเอียดของตัวชี้วัดที่ควรใช้ (เช่น Profit Factor, Maximum Drawdown, Sharpe Ratio ฯลฯ) และวิธีอ่านผล จะอยู่ในส่วนถัดไป

จากไอเดียสู่กลยุทธ์ที่ใช้จริง

การเทรดจริงมีอารมณ์และข้อจำกัดหน้างาน: ราคาเปลี่ยนเร็ว วินัยหลุดตอนสถานการณ์ไม่เป็นใจ และต้นทุนจริง (สเปรด/คอมมิชชัน) อาจทำให้ผลลัพธ์ดูต่างจากการทดสอบดังนั้น Backtesting จึงเป็น “ด่านคัดกรอง” ก่อนลงเงินจริง: ถ้าผ่านเกณฑ์ตามกติกาที่คุณกำหนด ก็ช่วยลดโอกาสที่ระบบจะ “หลอกตา” ได้ และเหลือเฉพาะระบบที่อธิบายผลลัพธ์ด้วยข้อมูล มากกว่าเดา

สรุปคือ Backtesting ไม่ใช่การันตีกำไร แต่เป็นเครื่องมือช่วยให้คุณตัดกลยุทธ์ที่อาจหลอกตาออกไป และเก็บเฉพาะระบบที่ตรวจสอบได้

ถ้าเลือกคู่เงินผิดตั้งแต่ต้น Backtesting ฟอเร็กซ์ จะพาไปเจอผลลัพธ์ที่สวยเกินจริงได้ง่ายมาก โดยเฉพาะกลยุทธ์ที่ทำงานดีเฉพาะตลาดบางสภาพเท่านั้น

ก่อนกดเริ่มทดสอบจริง ควรล็อกให้ได้สามเรื่องก่อนเสมอ คือ คู่เงินและกรอบเวลา, คุณภาพข้อมูลราคา, และ สมมติฐานของระบบเทรด ที่จะใช้วัดผล. แหล่งอ้างอิงไทยสำหรับการทดสอบบน MT4 ก็เน้นคล้ายกัน คือเลือกตลาด เตรียมอินดิเคเตอร์ ตั้งจุดเข้าออก และบันทึกผลอย่างเป็นขั้นตอน trading-strategies-th”>แนวทางทำแบ็กเทสต์บน MT4 ของ MTrading

ในเช็กลิสต์ของเรา เรื่องนี้ไม่ใช่แค่เตรียมไฟล์ให้พร้อม แต่ต้องกำหนดให้ชัดว่าอยากทดสอบอะไร และจะยอมรับผลแบบไหน. ถ้าไม่มีกรอบตั้งต้น การวิเคราะห์ผลการเทรดจะกลายเป็นการเดาสุ่มจากสถิติที่ดูดีเฉย ๆ

- เลือกคู่เงินให้ตรงสไตล์เทรด

- กำหนดช่วงเวลาให้ครอบคลุมหลายภาวะตลาด

- ตั้งเกณฑ์ตัดสินผลก่อนเริ่มทดสอบ

เช็กลิสต์คุณภาพข้อมูลราคา

| รายการตรวจสอบ | เหตุผลที่ต้องตรวจ | วิธีตรวจ | ผลกระทบหากไม่ผ่าน |

|---|---|---|---|

| ความครบถ้วนของข้อมูล | ข้อมูลขาดทำให้ผลทดสอบเพี้ยน | ตรวจว่ามีแท่งราคาต่อเนื่องครบทุกช่วงที่ต้องใช้ | สัญญาณหาย ผลลัพธ์บิดเบือน |

| ความถูกต้องของราคาเปิด-สูง-ต่ำ-ปิด | ใช้คำนวณจุดเข้าออกและการตัดขาดทุน | สุ่มเทียบกับแหล่งข้อมูลอีกชุดจากโบรกเกอร์หรือแพลตฟอร์ม | เข้าไม้ผิด หรือโดนตัดขาดทุนไม่สมจริง |

| ช่วงเวลาข้อมูลต่อเนื่อง | ต้องเห็นหลายสภาพตลาด | เลือกช่วงที่มีทั้งขาขึ้น ขาลง และไซด์เวย์ | ระบบดูดีแค่บางเฟส |

| สเปรดและคอมมิชชัน | ต้นทุนจริงเปลี่ยนผลลัพธ์ทันที | ใส่ค่าต้นทุนตามบัญชีจริงก่อนสรุปผล | กำไรดูสูงเกินจริง |

| เหตุการณ์ข่าวสำคัญ | ข่าวแรงทำให้ราคาผิดปกติ | ทำเครื่องหมายช่วงประกาศข่าวใหญ่แล้วแยกวิเคราะห์ | ผลทดสอบไม่นิ่งและใช้จริงยาก |

ถ้าจะให้เข้มอีกนิด ควรตั้งเกณฑ์ผ่าน-ไม่ผ่านไว้ล่วงหน้า เช่น ดูว่า อัตราส่วนผลตอบแทนต่อความเสี่ยง, อัตรากำไรต่อความเสี่ยง, และ การย่อตัวสูงสุด อยู่ในระดับที่รับได้หรือไม่ เกณฑ์ประเมินผลแบ็กเทสต์เจ็ดตัวจาก LuxAlgo. แค่นี้ก็ช่วยกันไม่ให้ระบบที่ดูเก่งบนกระดาษ หลุดรอดไปใช้เงินจริงแบบไม่รู้ตัว.

การทำ Backtesting ให้มีค่า ไม่ได้เริ่มจากการกดรันผลลัพธ์ แต่มันเริ่มจากการล็อกกติกาให้แน่นก่อนเทรดหนึ่งดีลด้วยซ้ำ ถ้ากฎเข้าออกยังยืดหยุ่นเกินไป ผลที่ได้จะกลายเป็นการ “เลือกจำ” มากกว่าการวิเคราะห์ผลการเทรดจริง ๆ

คู่มือทำ Backtesting บน MT4 ของ trading-strategies-th”>MTrading เน้นให้กำหนดจุดเข้า จุดตัดขาดทุน และเป้ากำไรไว้ก่อน แล้วค่อยจำลองตามกติกานั้นทีละดีล แนวทางนี้ช่วยลดอคติได้เยอะ เพราะเราไม่เปิดโอกาสให้ใจไปแก้เกมย้อนหลังเอาเอง

- เขียนกติกาเข้าเทรดให้ตายตัว

- ทดสอบทีละดีลแบบไม่ข้ามขั้น

- บันทึกผลทันทีหลังจบแต่ละดีล

- เก็บตัวเลขหลักให้ครบชุด

บันทึกสถิติสำคัญระหว่างทดสอบ

| ตัวชี้วัด | ความหมาย | เหตุผลที่สำคัญ | ค่าเป้าหมายตัวอย่าง |

|---|---|---|---|

| อัตราชนะ | สัดส่วนดีลที่ปิดบวกต่อดีลทั้งหมด | บอกว่ากลยุทธ์ชนะบ่อยแค่ไหน |

ตารางนี้ช่วยให้เห็นภาพเร็วมาก ว่าระบบดีจริงหรือแค่บังเอิญดี ถ้าอัตราชนะสวย แต่การย่อตัวสูงและกำไรสุทธิไม่คุ้มต้นทุน แปลว่ายังต้องปรับกติกาอีกมาก

แนวทางเดียวกันยังย้ำให้ครอบคลุมช่วงตลาดหลายสภาพ และมองภาพรวมในระดับหลายปี ไม่ใช่ตัดสินจากไม่กี่สัปดาห์ พอทำครบแบบนี้ Backtesting ฟอเร็กซ์จะกลายเป็นเครื่องมือสำหรับพัฒนากลยุทธ์การเทรดจริง ๆ ไม่ใช่แบบฝึกหัดในอดีต

วิธีวิเคราะห์ผลการเทรดเพื่อแยกกลยุทธ์ที่ใช้งานได้จริง

ผล Backtesting ฟอเร็กซ์ที่กำไรสวยอย่างเดียว ยังไม่พอให้ไว้ใจได้จริง ๆ เพราะกลยุทธ์บางแบบชนะถี่ แต่แพ้หนักทีเดียวก็ล้างกำไรหมดได้ง่ายมาก. การวิเคราะห์ผลการเทรดที่ดีจึงต้องมองทั้งกำไร ขาดทุน และความนิ่งของผลลัพธ์ไปพร้อมกัน ไม่ใช่ดูแค่ตัวเลขบวกปลายแถว

สิ่งที่ควรจับตาเป็นพิเศษคือความเสี่ยงที่ซ่อนอยู่หลังผลลัพธ์ดี ๆ เช่น การขาดทุนต่อเนื่องหลายครั้ง หรือช่วงที่พอร์ตดิ่งจากจุดสูงสุดลงแรงเกินรับไหว. ในแนวทางประเมินผลของ LuxAlgo มีตัวชี้วัดที่ช่วยกรองกลยุทธ์ได้คมขึ้น เช่น Profit Factor มากกว่า 1.75, Sharpe Ratio มากกว่า 2.0, และ Maximum Drawdown ต่ำกว่า 15% เมื่อเทียบกับความเสี่ยงที่ยอมรับได้ LuxAlgo: เมตริกสำคัญสำหรับผล Backtesting

> บทความอ้างอิงจาก LuxAlgo ยังชี้ว่า Win Rate ระดับ 50–70% อาจถือว่าน่าใช้ได้ เมื่อจับคู่กับอัตราส่วนผลตอบแทนต่อความเสี่ยงที่ดี และ Calmar Ratio มากกว่า 2.0 มักสะท้อนสมดุลระหว่างผลตอบแทนกับการรับแรงกดดันจาก drawdown ได้ดี LuxAlgo: เมตริกสำคัญสำหรับผล Backtesting

การอ่านผลให้แม่น ต้องมองเป็นชั้น ๆ ก่อน. ชั้นแรกคือดูว่าเส้นกำไรสะสมค่อย ๆ ไต่ขึ้น หรือกระโดดแรงเฉพาะบางช่วง แล้วหยุดนิ่งไปเลย

- กำไรสุทธิ: ต้องดูควบคู่กับจำนวนดีล ไม่ใช่ดูตัวเลขรวมอย่างเดียว

- ขาดทุนเฉลี่ยต่อดีล: ถ้าแพ้หนักกว่าชนะหลายเท่า กลยุทธ์จะเปราะมาก

- ความสม่ำเสมอ: ผลลัพธ์ที่ดีควรเกิดซ้ำได้ในหลายช่วงตลาด ไม่ใช่เฉพาะเดือนที่เงื่อนไขเข้าทาง

อีกจุดที่มักพลาดคือการแยกว่ากลยุทธ์เหมาะกับตลาดแบบไหน. บางระบบทำงานดีในตลาดเป็นเทรนด์ แต่พังในช่วงแกว่งตัว ขณะที่บางระบบกลับได้ผลในไซด์เวย์มากกว่า. แนวทางจาก MTrading ก็เน้นให้ทดสอบบนข้อมูลย้อนหลังหลายช่วงเวลา และดูว่าเงื่อนไขเข้าออกยังยืนอยู่ได้จริงหรือไม่ MTrading: ขั้นตอนการ Backtest บน MT4

ถ้าผลเริ่มดีแต่มีแพ้ติดกันยาว หรือ drawdown ลึกเกินรับได้ ก็ยังไม่ควรถูกนับว่าเป็นระบบที่พร้อมใช้งาน. การคัดแบบนี้แหละที่ช่วยให้การพัฒนากลยุทธ์การเทรดคมขึ้น และทำให้เราเก็บไว้เฉพาะระบบที่ผ่านทั้งกำไรและความทนทานจริง ๆ

กำไรที่สวยเกินจริงมักมาพร้อมกับกลยุทธ์ที่เปราะบางเกินไป จุดพลาดที่เจอบ่อยที่สุดคือการ “แต่งผล” ให้เข้ากับอดีตจนเกินเหตุ—พอกลับไปเจอตลาดจริง กลไกเดิมกลับใช้ไม่ได้ตามที่คิด

อาการมักชัดเมื่อผลทดสอบดูดีผิดธรรมชาติ เช่น ชนะถี่เกินปกติ แต่รับความแกว่งไม่ได้ หรือกำไรมาแค่บางคู่เงิน/บางช่วงเวลาเท่านั้น ถ้าจะทำให้กลยุทธ์ใช้งานได้จริง ให้กลับไปโฟกัสที่ความทนทาน ไม่ใช่ความสวยบนกระดาษ

ฟิตข้อมูลเกินจริง (Overfitting)

ฟิตข้อมูลเกินจริงคือการไล่ปรับกติกา/พารามิเตอร์ให้ “ตรงอดีตทุกจุด” จนระบบจำลักษณะเฉพาะของข้อมูลเก่าได้มากกว่าแยกสัญญาณจริงวิธีเช็กแบบเร็วที่ทำได้ทันที:

- ลองเปลี่ยนคู่เงิน/ช่วงเวลา/สภาพต้นทุนเล็กน้อย (เช่น สเปรดขึ้นลงนิดหน่อย) แล้วดูว่าเกณฑ์คุณภาพยังผ่านอยู่ไหม

- ถ้าต้องปรับพารามิเตอร์หลายรอบเพื่อให้ “กำไรขึ้น” แปลว่ามีความเสี่ยงเรื่องความไม่ทนทานสูง

ไม่ทดสอบซ้ำหลังปรับกติกา

พอเพิ่มตัวกรองใหม่หรือเปลี่ยนค่าอินดิเคเตอร์แล้ว ผลเดิมไม่ควรถูกนำมาใช้ต่อทันที ควรย้อนทดสอบใหม่ทุกครั้ง และคงกรอบการประเมินไว้เหมือนเดิมเพื่อให้เทียบกันได้อย่างแฟร์แนวทางปฏิบัติที่ควรทำ:

- ใช้ช่วงข้อมูลตามที่คุณกำหนดในขั้น “เตรียมข้อมูล” (อย่ายึดตามผลรอบสั้น ๆ)

- เปรียบเทียบก่อน/หลังปรับ โดยดูทั้งความคุ้มค่าและความเสี่ยง (อ้างเกณฑ์ในส่วนการวิเคราะห์ผล)

แปลงผล Backtesting ให้เป็นกติกาที่กันพลาด

สุดท้าย อย่าจบแค่ “ผ่าน/ไม่ผ่าน” เพราะผลจากการทดสอบควรถูกแปลงเป็นแผนใช้งานจริง เช่น- กำหนดเงื่อนไขเมื่อใด “อนุญาตให้เทรด” และเมื่อใด “ต้องหยุด/ลดขนาดไม้”

- หากผลจริงเริ่มหลุดกรอบที่เคยทดสอบไว้ ให้ถือเป็นสัญญาณว่ากลยุทธ์ยังไม่พร้อมใช้งาน

> หมายเหตุ: การยืนยันด้วย Forward Testing เพื่อดูพฤติกรรมในสภาพตลาดจริงเป็นขั้นตอนถัดไปเมื่อคุณได้เกณฑ์ตามที่ตั้งไว้แล้ว (รายละเอียดสรุปไว้ในบทสรุปของบทความ)

สรุปสุดท้าย: Backtesting จะ “ช่วยตัดสินใจ” ได้ก็ต่อเมื่อคุณทำมันเป็นกระบวนการต่อเนื่อง ไม่ใช่ดูกราฟแล้วเชื่อผลกำไรทันที

ให้ทำตามลำดับนี้ 1) ตั้งกติกาเข้า-ออกและกำหนดความเสี่ยงให้ชัดตั้งแต่ต้น (ดู Section 5–6) 2) ประเมินผลด้วยตัวชี้วัดที่สะท้อนความคุ้มค่าและความทนทานของระบบ (ดู Section 8) 3) ถ้าผ่านเกณฑ์ใน Backtesting ให้ยืนยันด้วย Forward Testing ก่อนลงเงินจริง และถ้าปรับกติกา ให้ทดสอบซ้ำตามเหตุผลใน Section 9

ถ้าอยากเริ่มวันนี้ ให้เลือกกลยุทธ์ 1 ชุด ทดสอบตามเงื่อนไขที่กำหนด และบันทึกผลด้วยรูปแบบเดิมทุกครั้ง เพื่อดูว่าระบบยังทำงานตามกติกาเมื่อสภาพตลาดเปลี่ยนจริง